Oder die nicht existierende Buffett-Value-Formel

[Werbung: Dieser Beitrag enthält Affiliate-Links.]

Warren Buffett hat nie explizit eine Formel veröffentlicht, wie man den Wert eines Unternehmens berechnen kann. Am Ende des letzten Jahres war jedoch Robert P. Miles an unserer Universität und hielt einen Vortrag über Warren Buffetts Anlagestrategie. Er hat persönliche Interviews mit ihm geführt und mehrere Bücher über seine Anlageverhalten und Berkshire Hathaway veröffentlicht, wie z. B. Warren Buffett Wealth: Principles and Practical Methods Used by the World’s Greatest Investor. In einem überfüllten Hörsaal (ist bei uns normalerweise selten) hat er uns erzählt, dass Warren Buffett zwar keine Formel zur Berechnung des Unternehmenswertes gegeben hat, jedoch einige Hinweise fielen liess, wie diese Bewertung aussehen könnte. Die erhaltende einfache Formel stammte zu meiner Enttäuschung von Benjamin Graham „Intelligent Investieren“ (Kapitel: Wertpapieranalyse für Anfänger: Eine allgemeine Strategie):

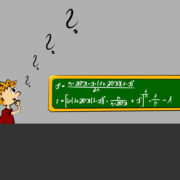

Wert = aktueller Gewinn * (8,5 + 2*Wachstum)

Der inneren Wert, den man erhält, ist wie alle Berechnungen abhängig von den Eingabegrössen. Als Wachstum würde ich das durchschnittliche Gewinnwachstum der letzten 10 Jahre annehmen und als Gewinn einen normalisierten aktuellen Gewinn. Mit Normalisierung meine ich, dass sowohl Ausreisser nach oben als auch nach unten geglättet werden. Da die Formel vor allem eine schnelle und einfache Bewertung zulassen soll, würde ich hier nach Bauchgefühl agieren, d.h. sich die Gewinne der letzten 10 Jahre ansehen und dann den letzten Gewinn in die Wachstumsreihe je nach dem anpassen. Um den inneren Wert pro Aktie zu erhalten, kann man das erhaltene Ergebnis durch die Anzahl Aktien teilen oder direkt den Gewinn pro Aktie benutzen. Anschliessend rät Robert P. Miles nach Warren Buffett Manier einen Sicherheitsabschlag von 30% vorzunehmen. Notiert die Aktie unter diesem Wert, ist sie eine Kaufempfehlung.

Ich persönlich würde mich aber nicht allein auf diese Formel verlassen sondern weitere Überlegungen anstellen, vor allem hinsichtlich des Geschäftserfolges. Dies geht mit ausführlicheren Berechnungsmethoden besser, da man sich länger mit dem Unternehmen beschäftigen muss.

Wenn dir dieser Artikel gefallen hat, könnte dich auch die Formel Easy Buffett interessieren.