„Manchmal wird die Aktie als ‚billig‘ oder ‚attraktiv‘ bezeichnet, weil sie, gemessen an den laufenden oder in nächster Zukunft zu realisierenden Unternehmensgewinnen, auf den ersten Blick zu einem scheinbar niedrigen Kurs angeboten wird. Eine derartige Bewertung ist zwar wichtig, doch als Grundlage für eine Anlageentscheidung wird sie kaum ausreichen, da eine seriöse Ermittlung des Unternehmenswertes auf Basis kurzfristiger Gewinn nicht möglich ist.“

– Benjamin Graham. Security Analysis.

Der „Easy Buffet“ dient der Rendite-Berechnung einer Aktie unter der Berücksichtigung mehrerer unsicherer Annahmen über einen längeren Zeitraum. Er ist eine Ableitung zur Bestimmung der Rendite aus dem Buch „Buffettology“ von Mary Buffett & David Clark. Er hilft eine schnelle, übersichtliche und gleichzeitig tiefgründige Rendite-Analyse eines Unternehmens durchzuführen ohne dabei höhere finanzmathematische Kenntnisse vorauszusetzen.

Alternative Methoden zur Rendite-Bestimmung:

Eine einfache und schnelle Methode die Rendite einer Unternehmensbeteiligung zu berechnen ist der Ertrag/Preis bzw. der Kehrwert des KGVs. Meiner Meinung hat diese Methode jedoch einen Nachteil. Sie berücksichtigt nicht die mögliche zukünftige Entwicklung des Ertrages, sondern bleibt bei der Annahme über den Gewinn statisch. Der Gewinn eines Unternehmen unterliegt aber normalerweise einem progressiven Wachstum in höhe der Eigenkapitalrendite*(1-Ausschüttungsquote).

Eine bessere Aussage hinsichtlich der Gewinnentwicklung trifft das DCF-Model, das zukünftige Erträge bis zu einem Punkt in der Zukunft detailiert in Form von Cash-Flows bestimmt. Für eine relativ tiefgründige Finanzanalyse und eine damit einhergehende Einsicht in ein Unternehmen kann ich jedem Empfehlen einmal zukünftige Cash-Flows zu berechnen. Es hilft, sich neben der Rendite auch mit der Investitions- und Finanzierungstätigkeit eines Unternehmens auseinander zusetzten. Der Nachteil der DCF-Analyse besteht aber in der Diskontierung der Cash-Flows. Hiebei werden eine Reihe von Annahmen über die durchschnittlichen Kapitalkosten (WACC) getroffen. Diese haben extreme Auswirkungen auf den zu bestimmenden fairen Kurs und die damit einhergehende Rendite des Investments. Damit ist die DCF-Analyse meiner Meinung nach ungeeignet stabile Aussagen über die mögliche Rendite eines Investments zu treffen. Kleine Änderungen in den Annahmen haben grosse Auswirkungen auf den prognostizierten Kurs. Gleichzeitig ist sie relativ zeitaufwendig und setzt einiges an finanzmathematischen Vorkenntnissen voraus.

Berechnung des „Easy Buffet“:

Kommen wir also zu meiner Methode, die sowohl relativ einfach ist, als auch eine Dynamik hinsichtlich der Renditeentwicklung mit sich bringt. Als Ergebnis erhält man eine Kennzahl, die die Rentabilität pro Jahr eines Aktien-Investments ausgibt. So lassen sich Unternehmen für identische Anlagehorizonte miteinander vergleichen. Neben dem eigentlichen Output ist es aber besonders spannend die Inputwerte zu betrachten, da diese Aussagen über die Ertragskraft und die Prognosefähigkeit des jeweiligen Unternehmens zulassen. Als Beispielunternehmen benutze ich ein Klassiker aus der Value-Analyse: die Coca Cola Company.

Schritt 1: Bestimmen der zukünftigen Eigenkapitalrendite

Zur Bestimmung der zukünftigen Eigenkapitalrendite muss man sich zuerst Gedanken machen, ob diese prognostizierbar ist. Hier liegt die grösste Unsicherheit. Im Normalfall bestimmen ich zukünftige Eigenkapitalrenditen in dem ich mir die Gewinne von mindestens einem vollständigen Konjunkturzyklus angucken. Ein guter Richtwert für die meisten Unternehmen sind 10 Jahre. Aber auch wenn ein Unternehmen in den vergangenen 10 Jahren gut gewirtschaftet hat, garantiert dies nicht, dass es die nächsten 10 Jahre überleben wird. Die Vorhersage, ob die Produkte sich weiter verkaufen und das Unternehmen weiter am Markt bestehen bleibt ist die grosse Kunst des Investierens. Ich sage bestimmt „Kunst“, da man zwar das Handwerk des Investierens im Studium erlernen kann, ein guter Künstler/Investor aber auch Talent und Lebenserfahrung braucht, um sein Bild/Investment zu voller Blüte zu bringen. Ganz allgemein rate ich sich bei jedem Investment zu fragen, wird das Produkt/Unternehmen/Staat den Anlagehorizont am Markt überleben? Für die Coca Cola Company kann ich für einen Anlagehorizont von 10 Jahren (bis 2022) diese Frage bejahen.

| (in Mio. USD) | ||||

| Datum | Gewinn | Eigenkapital | EK-Rendite | |

| 2011 | 8400 | 35086 | 24% | |

| 2010 | *11809 | 31003 | 38% | *Includes the impact of the Company’s acquisition of CCE’s North American business |

| 2009 | 6824 | 24799 | 28% | |

| 2008 | 5807 | 20472 | 28% | |

| 2007 | 5981 | 21744 | 28% | |

| 2006 | 5080 | 16920 | 30% | |

| 2005 | 4872 | 16355 | 30% | |

| 2004 | 4847 | 15935 | 30% | |

| 2003 | 4347 | 14090 | 31% | |

| 2002 | 3976 | 11800 | 34% | |

| 2001 | 3979 | 11366 | 35% | |

| Durchschnitt | 30% |

2. Schritt: Bestimmen der zukünftigen Ausschüttungsquote

Es stellt sich oft die Frage, ob ein Unternehmen die Gewinne einbehalten oder ausschütten sollte. Grundsätzlich gilt, wenn ein Unternehmen Investitionsmöglichkeiten hat, die eine höhere Rendite als der Marktdurchschnitt von Unternehmen mit identischem Risiko erwirtschaften, sollte es die Gewinne einbehalten. Erwirtschaftet es weniger als der Marktdurchschnitt, sollte es die Gewinne ausschütten und sind die Gewinne gleich dem Marktdurchschnitt spielt es keine Rolle. Es kann aber durchaus sein, dass Unternehmen keine Investitionsmöglichkeiten haben. Bei Coca Cola nehme ich an, dass es für einen Grossteil der Gewinne keine adäquaten Investitionsmöglichkeiten hat. Dann gibt es für das Unternehmen nur die Möglichkeiten, den Gewinn auszuschütten oder eigene Aktien zu kaufen. Der erste Punkt hat den Vorteil, dass ich bestimmen kann, wo und wann ich mein Geld investiere, ob ich zum Beispiel weiter Coca Cola Aktie kaufe. Der zweite Punkt hat einen steuerlichen Vorteil, wenn ich so oder so in weiter Coca Cola Aktien investieren möchte. Für meine Rendite Berechnung werden Dividenden nicht reinvestiert zählen aber zur Gesamtrendite dazu. Dies hat zur Folge, dass nur tatsächliche Investitionsmöglichkeiten eine höher zukünftige und damit über den gesamten Anlagehorizont zu erzielende höhere Rendite erzeugen. Das Desinvestieren, wie es die Deutsche Telekom zum Beispiel betreibt verringert dagegen die zukünftige und damit auch die insgesamt zu erzielende Rendite.

| (in USD) | Gewinn pro | |||

| Datum | Aktie | Dividende | Ausschüttungsquote | |

| 2011 | 3,49 | 1,88 | 54% | |

| 2010 | 5,06 | 1,76 | 35% | *Includes the impact of the Company’s acquisition of CCE’s North American business |

| 2009 | 2,93 | 1,64 | 56% | |

| 2008 | 2,49 | 1,52 | 61% | |

| 2007 | 2,57 | 1,36 | 53% | |

| 2006 | 2,16 | 1,24 | 57% | |

| 2005 | 2,04 | 1,12 | 55% | |

| 2004 | 2,00 | 1,00 | 50% | |

| 2003 | 1,77 | 0,88 | 50% | |

| 2002 | 1,60 | 0,80 | 50% | |

| 2001 | 1,60 | 0,72 | 45% | |

| Durchschnitt | 51% |

3. Schritt: Bestimmung des Buchwertes/Kurs/Anlagehorizont/ KGV

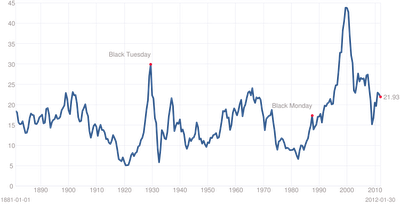

Dieser Schritt ist eigentlich nur dazu da, die fehlenden Eingabewerte zu bestimmen. Der Kurs ist abzulesen (67,50 USD), der Buchwert ist mithilfe Eigenkapital/Anzahl Aktien zu berechnen (15,30 USD), den Anlagehorizont haben ich am Anfang schon festgelegt (10 Jahre), die einzige unsichere Grösse ist das KGV zum Ende des Anlagehorizontes festzulegen. Hierbei gibt es mehrere Möglichkeiten das heutige KGV, ein durchschnittlich historisches KGV oder eine eigene Prognose. Das heutige KGVQ4/11 (19,14) macht nach meiner Meinung keinen Sinn, dass es zu punktuell ist und wie wir an folgender Grafik (S&P 500) sehen auch über die Vergangenheit stark schwangt:

Quelle: https://www.multpl.com

Aus diesem Grund würde ich grundsätzlich eine Prognose treffen. Da wir uns zurzeit mit dem P/E-Ratio in den USA bei 21,93 für den S&P 500 über dem langfristigen Durchschnitt 16,42 bewegen und Banken sich durch die Krise und die neuen Regeln in einem Deleverage-Prozess befinden, gehe ich von einem geringeren zukünftigen KGV aus. Allerdings ist hier der Punkt, wo die Kunst des Investierens wieder ins Spiel kommt. Da die Kursentwicklung von Coca Cola in den letzten 10 Jahren relativ stabil mit dem Ertrag gewachsen ist, gehe ich von keine starken KGV Veränderung aus und wähle nur geringfügig unter dem heutigen KGV das Siebzehnfache des Gewinnes.

Schritt 4: Zusammenführung der Angaben

| Easy Buffett: | ||

| aktueller Kurs | 67,5 | |

| Buchwert | 15,3 | |

| aktueller Gewinn 2012 | 4,59 | =Buchwert*ØEigenkapitalrendite |

| Einstandsrendite | 6,80% | =aktueller Gewinn 2012/aktueller Kurs |

| ØEigenkapitalrendite | 30% | |

| Ausschüttungsquote | 50% | |

| EK-Wachstum | 15% | =ØEigenkapitalrendite*(1-Ausschüttungsquote) |

| Jahre n | 10 | |

| Buchwert in n Jahren | 61,9 | =Buchwert*(1+EK-Wachstum)^n |

| Gewinn in n Jahren | 18,57 | =Buchwert in n Jahre*ØEigenkapitalrendite |

| KGV | 17 | |

| Kurs in n Jahren | 315,7 | =Gewinn in n Jahren*KGV |

| ∑Dividenden in n Jahren | 57,9 | |

| Rendite | 18,66% | |

Was passiert hier? Mit dem Buchwert und der durchschnittlichen Eigenkapitalrendite bestimmen wir die Einstandsrendite, welche dem Kehrwert des KGVQ4/12 entspricht bzw. die einfach und schnelle Methode der Rendite-Berechnung, die ich am Anfang als Alternative beschrieben habe. Mithilfe der Ausschüttungsquote und der durchschnittlichen Eigenkapitalrendite berechnen wir nun den Wachstumsfaktor des Eigenkapitals. Mit diesem EK-Wachstum liesse sich nun direkt auch der Gewinn in n Jahren ausrechnen. Anschaulicher ist aber den zukünftigen Buchwert zum Ende des Anlagehorizontes auszurechnen und mithilfe diesem den dazugehörigen Gewinn. Dieser Gewinn multipliziert mal dem KGV ergibt den möglichen Verkaufskurs zum Ende des Anlagehorizontes. Während der Anlage wird gleichzeitig über all die Jahre eine stätig wachsende Dividende fällig. Diese aufsummierten Dividenden addiert mit unserem Verkaufskurs ergibt unseren Gesamtinvestmentwert am Ende des Anlagehorizontes. Die n-Wurzel aus diesem Investmentwert geteilt durch den Einstandskurs anschliessend subtrahiert mit Eins ergibt die angegebene durchschnittliche Rendite pro Jahr.

Die entscheidenden Knackpunkte dieser Berechnung sind die durchschnittlich zu erwartenden Eigenkapitalrenditen und das zu erwartende KGV. Fühlt man sich mit diesen beiden Angaben über die Coca Cola Company sicher, ist eine Investition über einen Anlagehorizont von 10 Jahren zu empfehlen. Allerdings darf man nicht erwarten mit Coca Cola Company in einem Jahr knapp 19% Rendite zu erwirtschaften. Der entscheidende Faktor ist der Zinseszins-Effekt, der die Einstandsrendite mit 15% wachsen lässt. Warren Buffet spricht auch von der Theorie des steigenden inneren Wertes oder der „Eigenkapitalanleihe“ mit steigendem Kupon.