Wir befinden uns in einer sehr interessanten Marktphase. Von der Entwicklung her ähnlich wie 2000 mit etwas Inflation aus den 70er Jahren. Aber ich bin optimistisch was die Zukunft angeht.

In meinem aktuellen „Value Investing Brief“ gehe ich detailliert auf die aktuellen Entwicklungen und Krisen ein. Die Berichtssaison zu Q1 ist abgeschlossen und es gibt zahlreiche Unternehmensupdates. Des Weiteren gibt es ein Blue Chip als Investmentidee des Monats sowie die aktuelle Markteinschätzung von mir.

Hier ist der Einleitungstext aus dem aktuellen Brief:

Cash is trash.

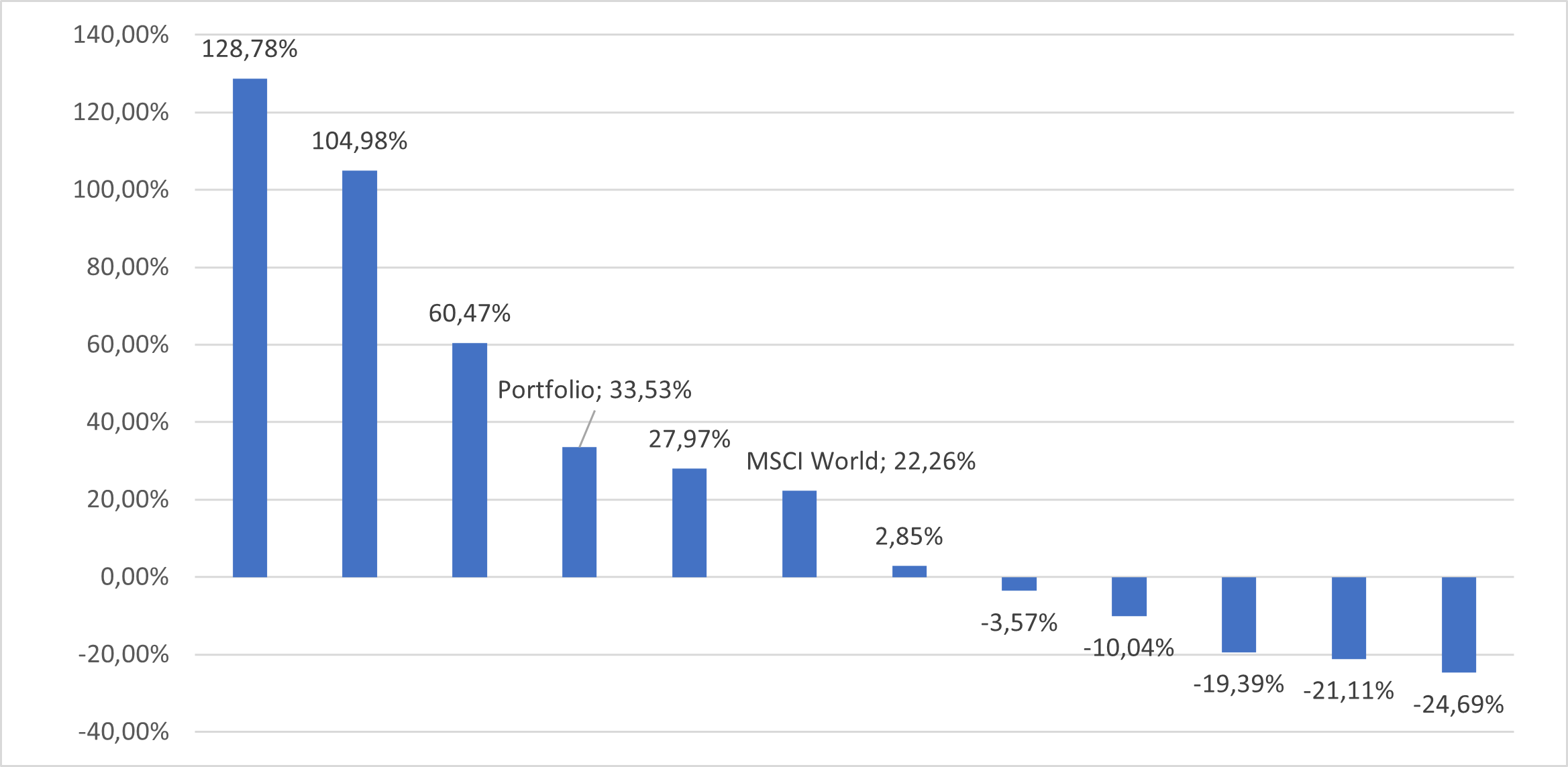

Die aktuelle Situation bleibt sehr schwierig. Trotzdem bin ich optimistisch, was die Zukunft betrifft. Wir befinden uns in einer sehr interessanten Marktphase. Von der Entwicklung her ähnlich wie 2000. Die Hyperwachstums- und Meme-Aktien gemessen am ARK Invest ETF liegen bei -70% von ihren Höchstkursen. Der NASDAQ ist -25%, S&P 500 dagegen nur -13% und der DAX sogar nur -8% (alles gemessen in EUR zum 30.05.2022). Wir befinden uns mit unserem Portfolio mit -15% irgendwo dazwischen.

Der Hintergrund dieser Divergenz zwischen Wachstums- und Value-Aktien könnte sein, dass wir uns im letzten Tanz eines Bullenmarktes befinden. In der Breite haben die Investierenden ihre riskanteren Anlagen abgestoßen und sind in weniger riskante Anlagen gewechselt. Man hat sozusagen seine Shopify Aktien gegen Coca Cola Aktien getauscht. Auch bei uns fällt diese Entwicklung im Portfolio auf.

In was für einer Krise befinden wir uns?

Wir befinden uns aber noch nicht in einem Bärenmarkt. Die Musik spielt noch. Das heißt fallende Kurse über alle Anlageklassen, Regionen und Segmente gibt es noch nicht. Wachstums-/Technologieaktien haben weitaus mehr verloren als klassische Value-Aktien und einige Sektoren wie S&P Oil & Gas (immerhin 10% des S&P 500) sind in diesem Jahr um über 40% gestiegen, dies gilt auch für die Rohstoffklassen und Energieaktien.

Man muss sich also die Frage stellen, was passiert, wenn die Musik vollständig stoppt, wie 2002 oder 2009. Rein technisch betrachtet sind wir noch etwa 12-18 Monate und -40% von den Tiefstwerten damals im Aktienmarkt entfernt. Allerdings, anders als 2007-2009, sehe ich momentan keine Finanz- und Bankenkrise und damit eine Systemkrise. Gleichzeitig, ähnlich wie in dem Corona-Crash, ist der aktuelle Absturz sehr schnell. Die All-Zeit-Hochs der Indizes waren zwischen Ende November und Anfang Januar. Das heißt, auch wenn sich die Geschichte reimt, wiederholt sie sich nicht.

Offensichtlich gibt es eine politische Krise mit einem großen Krieg in Europa, aber auch eine realwirtschaftliche Krise ausgelöst durch Corona mit den Lieferkettenengpässen und der zeitweisen Beendigung einer globalen Arbeitsteilung. Zudem spielt im Hintergrund die Inflation eine gewaltige Rolle für den Kapitalmarkt. Diese betrifft nicht in erster Linie Besitzende von Eigenkapital, aber Gläubiger und Menschen mit viel Cash. All jene, die rein finanzielle Anlagen besitzen, gehören zu den Verlierern, auch wenn es vielleicht bald wieder Zinsen auf dem Tagesgeldkonto gibt. In einem inflationären Umfeld ist Cash = Trash. Aktien gehören nicht zu den rein finanziellen Anlagen. Es sind reale Unternehmen, die wir besitzen. Aus diesem Grund und aufgrund der Zusammensetzung unseres Portfolios bin ich entspannt.

In was investieren wir?

Wir haben den Mai weiter dazu genutzt, uns taktisch besser für eine hohe Inflation aufzustellen. Kurzfristig wären Rohstoffe die beste Anlageklasse, um von hoher Inflation zu profitieren. Allerdings verzichtet man mit Rohstoffen auf reales Wachstum. Es ist eine reine Absicherung gegen Inflation. Die mittelfristige Renditeerwartung, wenn die erwartete Inflation eintritt, ist null. Aus diesem Grund kaufe ich vermehrt Unternehmen mit realen Wachstumsraten über der Inflationsrate, die nach Möglichkeit keine großen Investments brauchen.

Unternehmen mit teuren Anlagen profitieren zwar kurzfristig auch enorm von der Inflation, da sie Preisanhebungen durchführen können ohne dass die Abschreibungen steigen, sodass der Gewinn deutlich höher ausfällt als ursprünglich erwartet. Mittelfristig müssen sie diesen höheren Gewinn aber vollständig in den Erhalt und den Ersatz der teuren Anlagen stecken, sodass es viel schwieriger einzuschätzen ist, ob die Aktionäre zu den Gewinnern oder Verlieren hoher Inflation gehören – Preisstabilität ist für alle langfristigen Investitionen das beste Umfeld.

Land und Immobilien sind natürlich auf den ersten Blick auch ein guter Schutz gegen Inflation, aber insbesondere bei letzterem spielt das Zinsumfeld eine ebenso große Rolle, sodass auch bei Immobilien nicht klar ist, ob sie zu den Gewinnern oder Verlieren gehören. Das reale Wachstum von Land und Immobilien liegt in Verpachtung und Vermietung, welche relativ streng geregelt ist und Preisanhebungen deutlich über der Inflationsrate eigentlich nicht zulässt. Gleichzeitig ist die Bewertung eine Funktion aus den Zinsen, die man für die Darlehen bezahlt. Immobilien werden fast immer mit hoher Verschuldung gehalten, sodass steigenden Zinsen zu fallenden Preisen führen können.

Worauf achte ich außerdem?

Zinsen spielen eine große Rolle. Nicht nur beim Kauf und Verkauf von Immobilien. Mit steigenden Zinsen gibt es für Anleger und Anlegerinnen wieder Alternativen zu Aktien: Anleihen. Man muss sich anschauen, wie die Entwicklung hier weitergeht. Erst einmal scheint der längste Bullenmarkt aller Zeiten zu enden. Zinsen sind 40 Jahre lang gefallen und damit die Preise für Anleihen gestiegen. Die allgemeine Verschuldung (Staat, Private & Unternehmen) in den USA ist vom historisch langfristigen 1,1-fachen GDP 1985 auf das 2,5-fach GDP heute angewachsen. Was passiert, wenn die Zinsen weiter steigen? Zinsen und Inflationserwartungen sind eng miteinander verbunden. Trotzdem denke ich, dass ein Großteil der aktuellen Inflation nicht mit höheren Zinssätzen bewältigt werden kann, da es nicht die ausgegebenen Kredite sind bzw. eine dadurch ausgelöste hohe Nachfrage, die diese Inflation getrieben haben. Es ist die Globalisierungs- und Lieferkettenkrise, also ein zu niedriges Angebot. Wird das von den Notenbanken genauso gesehen? Ich weiß es nicht. Es hängt stark davon ab, ob wir in eine Inflationsspirale kommen oder die aktuellen Ereignisse eine Vielzahl von Einmalschocks darstellen.

Hierfür beobachte ich:

- Tarifabschlüsse: Werden diese über der Inflationsrate abgeschlossen? Wenn ja, erhöhen sich die Kosten für Produkte und damit auch die Preise. Der Effekt ist aus meiner Sicht aber einer der mildesten, auch wenn oft von einer Lohn-Preis-Spirale gesprochen wird.

- Personalmangel: Wie sieht der Arbeitsmarkt aus? Mittelfristig haben wir in großen Teilen der Welt nicht genug Arbeiter (China & westliche Welt). In Zeitarbeitsfirmen herrscht jetzt schon ein Mangel genügend qualifiziertes Personal zu finden. Die USA haben Vollbeschäftigung. Und in fünf bis sieben Jahren werden die Babyboomer in Rente gehen. Insgesamt eine Gemengelage, die höhere Löhne, weniger Angebot und damit höhere Preise nach sich ziehen wird. Diesen Effekt halte ich für wesentlich stärker als die Tarifabschlüsse, da es auch die Kapazität in der Wirtschaft betrifft.

- Preissetzung: Was haben die Unternehmen hinsichtlich Preissetzung gelernt? Wird es „normal“ Preise halb-jährlich zu erhöhen oder reicht der Wettbewerb aus, um Preise niedrig zu halten? Hier habe ich wenig Sorge, wenn es genügen Angebot gibt.

- Wettbewerb: Gibt es noch genug Wettbewerb? Durch Corona wurden Onlinehändler (Amazon) und Supermarktketten, die zuvor schon stark waren, noch einmal gestärkt. Gibt es noch genügend Wettbewerb im Einzelhandel oder können einzelne Händler Preise diktieren? Auch hier halte ich den Effekt für überschaubar, auch wenn man vorsichtig sein muss, dass keine Quasi-Monopole entstehen.

- China: Lockert China seine Corona-Maßnahmen in den nächsten Monaten und ändert die Strategie hinsichtlich Covid? Ansonsten fällt China als zuverlässiger Zulieferer weiter aus und die Lieferketten werden immer wieder unterbrochen, was das Angebot knapphält und Preiserhöhungen vereinfacht.

- Russland: Kommt genug Gas nach Europa? Ein Abdrehen der Gaslieferungen würde zu höheren Preisen führen. Nicht nur würde Energie generell teurer. Eine weitere Verknappung würde zu Produktionsengpässen führen, das Angebot für viele Produkte weltweit verknappen und damit einen noch größeren Effekt auf die Preise haben als die reinen Kosten für Gas.

- Ausbau Erneuerbare und Militär: Wie schnell werden die angekündigten Regierungsprogramme umgesetzt? Zusätzliche Ausgaben für Militär und Infrastruktur erhöht die Nachfrage und damit auch die Preise. Hier wäre insbesondere eine an die allgemeine Wirtschaftssituation angepasste Fiskalpolitik zu wünschen. Öffentliche Projekte ausarbeiten, die in kürzerer Zeit aktiviert werden können, wenn sich die Privatwirtschaft abkühlt. Allerdings halte ich das für unwahrscheinlich. Das heißt, die aktuelle Ausgabenpolitik beschleunigt die Inflation.

- Wirtschaftliche Abkühlung: Gibt es eine wirtschaftliche Abkühlung? Momentan befinden wir uns noch in einem wirtschaftlichen Aufschwung aus dem Coronatief. Das ist in der Hinsicht bemerkenswert, da alle Signale auf Krise stehen. Sollte sich die Wirtschaft abkühlen, würde das die Nachfrage senken und damit auch den Druck auf die Preise.

Was heißt das für unser Portfolio?

Zunächst schaue ich mir einzelne Aktien im Technologiesektor an. Einige Unternehmen sind billiger als 2019, haben ein besseres Geschäft, wachsen und werden wachsen, auch mit Raten deutlich über der Inflation. Seit Anfang des Jahres rotiere ich unser Portfolio von Value-Aktien zu Wachstumswerten zu einem vernünftigen Preis (ich möchte immer voll investiert sein – egal, was der Markt sagt).

Value Investing Brief:

Dieser Text stammt aus meinem monatlichen „Value Investing Brief„.

Willst du diesen auch bekommen, kannst du dich bei Steady dafür anmelden.