Update Analyse: K+S AG und die Kalipreisentwicklung

Gab es am Dienstag eine Hiobsbotschaft für K+S? Der Konkurrent Uralkali hat verkündet aus einem Kartell auszusteigen und die Produktionsmenge zu erhöhen. Der Kalipreis könnte auf unter 300 US-Dollar pro Tonne sinken.

Dem Kalipreis bin ich schon seit ein paar Wochen auf der Spur, jetzt gibt mir der Kurseinbruch eine Gelegenheit mein Investment in K+S zu hinterfragen. Es war ein Fehler, dass ich mir die Kalipreise nicht vollständig vor meiner Investition angeschaut habe. Wie bei eigentlich allen Rohstoffunternehmen, stellt auch bei K+S der Preis des zugrundeliegenden Rohstoffes den Hauptgewinnhebel dar. Wenn der Preis steigt, ist es relativ egal wie billig oder teuer ein Rohstoffunternehmen produziert, die Gewinne und der Aktienkurs explodieren. Anders sieht es aus, wenn die Preise fallen, dann überleben nur die effizienten, kostengünstigen und solide finanzierten Unternehmen.

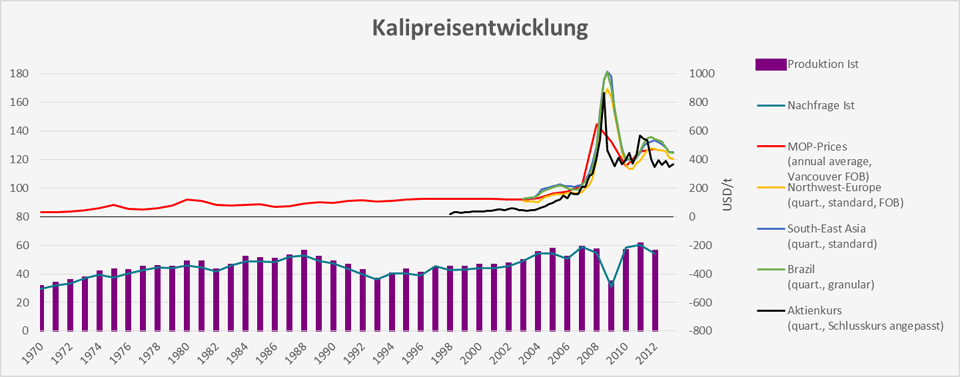

„60er“ Kalipreisentwicklung

Nachdem ich die Investor Relations Abteilung von K+S angeschrieben habe, bekam ich die „60er-Kali“-Preise in verschiedenen Märkten aus einem öffentlich zugänglichen Düngemittelmagazin. Allerdings handelt es sich hierbei um ein Standardprodukt, während K+S auch Kaliprodukte mit niedrigeren Kaligehalten und nicht-kalihaltige Magnesiumprodukte produziert. Daher liegt der Durchschnittspreis des K+S-Portfolios immer unter dem angezeigten Preis für das Standardprodukt. Darüber hinaus sind laut der IR-Abteilung die Unterschiede bei den Handelsklauseln (inkl. oder exkl. Fracht) und die Höhe der Frachtkomponenten in den verschiedenen Märkten wichtig. Für die genauen K+S-Preise muss man die Geschäftsberichte durchforsten, aber als Proxy reichen mir die „60er-Kali“-Preise aus.

Quelle: IFA, FMB, K+S

Quelle: IFA, FMB, K+S

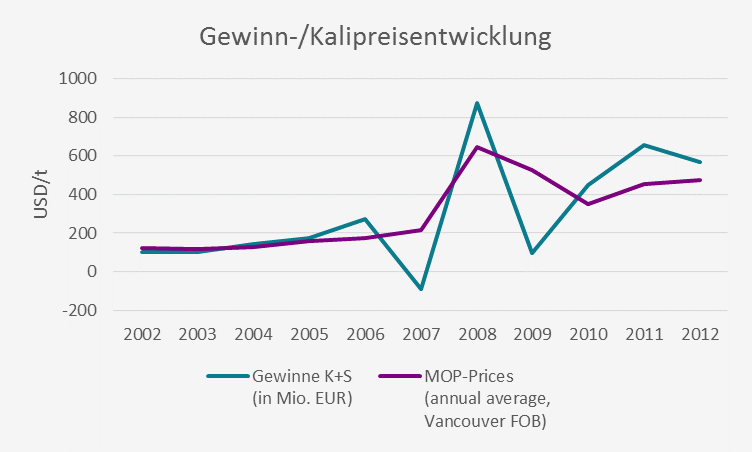

Beeindruckend ist die Korrelation (> 80 %) der Kalipreise mit der K+S Kursentwicklung. Dies bestätigt meine Vermutung, dass der Kalipreis der Haupttreiber des Aktienkurses ist. Ein Vergleich mit dem K+S Gewinnen zeigt – logischerweise – dass auch diese die gleiche Tendenz zeigen:

Wann macht es Sinn in K+S zu investieren?

Damit mein Investment in K+S Sinn macht, muss der Kalipreis wieder steigen. Mir stellt sich nun die Frage: Ist das Niveau um 400 USD bzw. bei den derzeitig in den Medien diskutierten 300 USD tatsächlich niedrig? Wenn ja, dann ist K+S ein Kauf. Wenn nicht, dann hat K+S ein grösseres Problem, da sie selber sagen, dass sie z.B. bei ihrer neuen kanadischen Miene nur eine vernünftige EK-Rendite bei einem Kalipreis von mindestens 420 – 460 USD erwirtschaften. Mit einem Kalipreis dauerhaft unter 300 USD wäre die K+S AG selbst bei dem derzeitigen Kurs zu teuer. Sieht man von dem Intermezzo 2008 ab, halte ich einen Preis unter 300 USD basierend auf den Kalipreisen der Vergangenheit für nicht ausgeschlossen. Allerding will ich K+S noch nicht ganz abschreiben. In meiner vorhergehenden Analyse habe ich folgendes geschrieben:

„Ich denke, dass man K+S definitiv zu einem zyklischen Unternehmen zählen muss. Wenn die Böden eine höhen Kaligehalt aufgrund einer schlechten Ernte aufweisen, wird im nächsten Jahr die Nachfrage zurückgehen und anders herum. Das gleiche gilt für die Salznachfrage. Ein langer Winter erhöht die Salznachfrage, während eine kurzer sie senkt.“

Zu dieser Aussage stehe ich auch weiterhin und während ich hier von der Menge rede, gilt das gleiche auch für den Preis – er wird schwanken. Die Frage ist, ob K+S genug Kapitalpuffer hat, um eine Durststrecke durchzustehen? Das glaube ich schon, deswegen macht mir mein K+S Investment kein Kopfzerbrechen. Wo ich mir allerdings an die Nase fassen sollte:

„Leider ist es [K+S] auch nicht super günstig, so dass ich mit dem zyklischen Risiko gut leben kann. Ich habe in die Wacker Chemie AG zu früh investiert. Diesen Fehler möchte ich nicht noch einmal begehen. Deshalb werde ich vorerst keine Aktien von K+S kaufen, sondern abwarten.“

Zwar habe ich abgewartet, aber der derzeitige Kurs zeigt, nicht lange genug…

Nachtrag zu o.g Beitrag K+S Investoren leiden häufig unter einer menschlichen Schwäche: der Angst, etwas zu verpassen. Sie wollen die heißen und populären Wertpapiere ihr Eigen nennen. Es ist bequem, Teil einer Menge zu sein. Ein Value Investor darf sich dieser Herdenmentalität jedoch nicht anschließen.

Halli Hallo Till, K+S hatte das Angebot von Potash am Donnerstag offiziell ausgeschlagen. Das Gebot der Kanadier entspräche einer Offerte von rund 7,8 Milliarden Euro für alle ausstehenden Aktien. Das Angebot ist dem K+S-Management zu wenig.

Sorry, soll heißen geht nach oben:-)

Die Tendenz dieser Aktie, geht nach.

K&S hat tatsächlich die höchsten Produktionskosten, die wohl bei 280 Dollar je Tonne liegen. Bei uralkali sind es wohl nur 100 Dollar. In Kanada liegen sie wohl bei knapp 200 Dollar. Damit ist K&S natürlich sollte es tatsächlich zu einem Preiskrieg kommen in einer schlechten Position. Ich glaube allerdings noch nicht so ganz daran. Kali ist für eine moderne Landwirtschaft unverzichtbar die Russen können aber nur 20% der benötigten Menge liefern. Wenn sich die anderen Anbieter einig sind, sich nicht auf einen Preiskampf einzulassen stehen die Russen auf verlorenen Posten. Dann können sie zwar alles Absetzen, machen aber weniger Gewinn als möglich wäre. Sowas machen sicher auch die Aktionäre in Russland nicht lange mit.

Danke für das aktuelle update. Mir ist der Kurssturz von K+S natürlich auch nicht verborgen geblieben und ich frage mich nun, ob die Aktie ein antizyklischer Kauf ist. Ich bin allerdings schon seit Jahren nicht mehr bei K+S investiert und entsprechend nicht mehr richtig im Thema. Bezüglich durchhalten finde ich es wichtig, welche Produktionskosten die anderen großen Anbieter haben. Kann Uralkali unter 300 USD mit Gewinn produzieren und können die ihre Produktion vielleicht sogar noch deutlich ausbauen? Wie sind die anderen Hersteller aufgestellt? Hat K+S mittlere oder hohe Produktionskosten? Ich meine mal in einem blog (vielleicht sogar hier) gelesen zu haben, dass sie im Vergleich zu den höchsten gehören. Kapitaldecke hin oder her würde ich dann die Gefahr sehen, dass K+S zuerst aus dem Preiskrieg aussteigen muss und dann könnte der aktuelle Kurs in der Tat noch zu hoch sein… Hast du hierzu vielleicht schon Infos oder versucht welche zu finden? Wenn das schwierig ist, brauche ich es auch gar nicht erst zu versuchen.