Unternehmensanalyse: Gagfah SA

1 Euro zu 50 Cent mit schlechtem Management

Die Gagfah S.A. ist Deutschlands größte Immobilien Aktiengesellschaft, welche im MDAX gelistet ist. Sie hat derzeit ca 154.000 Wohneinheiten mit Schwerpunkt in Dresden, Berlin sowie Hamburg und ist über ganz Deutschland verteilt. Der Schwerpunkt kann aber in Ost- und Norddeutschland gesehen werden.

Die Gagfah ist ein Unternehmen, das eigentlich ein leicht zu verstehendes Geschäftsmodel mit sicheren Cashflows hat. Allerdings nach meiner Meinung großes Risiko birgt, durch einen kurzfristig orientierten Grossinvestor „Fortress Investment Group LLC“ und ein schlechtes Management, welches zurzeit sogar wegen Insiderhandels angeklagt ist.

Ich bin bereits seit 2009 Gagfah-Aktionär und habe mit dem Unternehmen bis zum letzten Jahr eigentlich auch einen perfekten Höhenflug gemacht. Meine Kaufüberlegung damals war: Im Zuge der damaligen Subprime-Krise in den USA sind Immobilienunternehmen auf der ganzen Welt abgestraft worden und ohne zu überlegen aus sämtlichen Fonds auf der ganzen Welt geflogen.

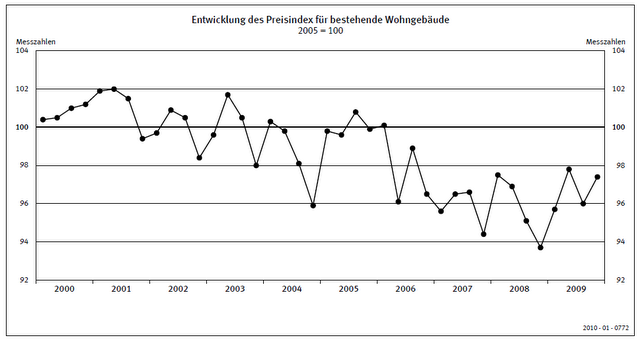

Dies hat Gagfah besonders hart getroffen, weil sie schon zuvor für Fonds unattraktiv war. Der Grund ist die dominierende 55-Prozent-Beteiligung von Fortress. Gleichzeitig ist der Immobilienmarkt in Deutschland eigentlich stabil. Die Preise und Mieten haben sich bis auf in einigen Boomregionen seit mehr als zehn Jahren seitlich bewegen (siehe Grafik). Ich hatte also Anfang 2009 eine stabile Einnahme-/Bewertungsquelle mit stark gefallenen Preisen.

Entwicklung des Preisindex für bestehende Wohngebäude

Grafik: Preisentwicklung Wohnungen Deutschland

Wo steht der Aktienkurs?

Der Aktienkurs liegt bei 0,55 des Buchwertes, welcher ungefähr 10,00 Euro entspricht. Die freien Gewinne lagen die letzten Jahre zwischen 100 und 150 Mio. Euro. Leider kann man das Nettoeinkommen wie es bilanziert wird nicht zur Bewertung von Immobilienfirmen nutzen, da sie diesen durch Aufwendungen so manipulieren, dass er nahe null/negativ ist, um Steuerersparnisse zu haben. Stattdessen wird vom FFO (Funds From Operations) gesprochen – es ist das Nettoeinkommen plus Abschreibungen. Die Idee dahinter ist, dass die Immobilien abgeschrieben werden, durch laufende Instandhaltungsmassnahmen aber nicht an Wert verlieren und am Ende durch Verkäufe stille Reserven amortisiert werden. Bis zu dieser Amortisation hat man aber einen Steuervorteil, da keine Gewinne anfallen.

Cash-Flow und Dividende

Zum Zeitpunkt meines Kaufes hat die Gagfah zusätzlich 80 Cent (16%) an Dividende ausgeschüttet. Diese waren zwar mit den FFO-Gewinnen gerade so gedeckt, trotzdem wurden Investitionen zurückgehalten und das Eigenkapital/Kredit-Verhältnis nicht verbessert. Der Hauptgrund lag meiner Meinung nach in dem Wunsch einer Kapitalrückführung von Fortress. Dieses ist kurzfristig gedacht und macht nur bei Unternehmen mit geringen Folgeinvestitionen und keinem Verkaufswunsch Sinn. Um die Stillenreserven aber heben zu können, müssen Immobilienunternehmen ihre Bestände pflegen, damit sie nicht im Mietpreis sinken und in der Bewertung verlieren. Zum Glück scheint sich diese Mentalität ein wenig verbessert zu haben und nach eigenen Angaben will Gagfah die Investitionen pro Quadratmeter von niedrigem Niveau ein wenig erhöhen.

Klage der Stadt Dresden

Nachdem sich der Aktienkurs/Marktbewertung Anfang 2011 auf ein akzeptables Niveau erholt hatte, ist der grosse Knall gekommen. Die Stadt Dresden verklagte Gagfah auf über 1 Mrd. Euro, bei einer damaligen Gesamtbewertung von ca 2 Mrd. Euro und einem Kaufpreis 2006 der Dresdenimmobilien von 0,982 Mrd. Euro. Klar war die Höhe ungerechtfertigt, der Klagegrund, wie sich heute mit einem möglichen Vergleich herausgestellt hat, aber nicht. Gagfah verlor damals aufgrund der Klage auch ca. die eine Mrd. Euro an Marktkapitalisierung, hat heute aber nur 340 Mio. Euro zurückgewonnen. Wer auf Gagfahs Zahlen vertraut und auf eine Rückkehr zur alten Bewertung warten kann, wie sie andere Immobilienaktien haben, dem kann ich Gagfah als Cigar-Butts (Zigarettenstummel) empfehlen, wie Benjamin Graham ähnlichen Unternehmen nennen würde. Allerdings habe ich den Grossteil meiner Bestände im Zuge der jetzigen Aufwertung verkauft und erfreue mich an Aktien mit gutem Geschäftsmodel und ehrlichem Management.

Denn wie Warren Buffett zu Managern zu sagen pflegt:

„Irgendjemand hat einmal gesagt, dass man auf drei Qualitäten achtet, wenn man sich Bewerber auf einen Job ansieht: Integrität, Intelligenz und Energie. Denn wenn ein Beschäftigter nicht integer ist, richten Intelligenz und Energie nur Schaden an. Denken Sie darüber nach: Wenn Sie einen unaufrichtigen Menschen einstellen, werden Sie sich wünschen, dass er dumm und faul ist.“

Wer Interesse an einer anderen Immobiliengesellschaft hat, dem kann ich folgenden Link empfehlen: Adler Real Estate AG

Hier noch die Zahlen, die bei Cigar-Butts vor allem hinsichtlich des Buchwertes und des Cash-Bestandes pro Aktie wichtig sind.

Wichtigste Kennzahlen:

|

Datum

|

2011

|

|

Mitarbeiter

|

1.386

|

|

Freefloater

|

45%

|

|

Anzahl Aktien

|

225.322.684

|

|

EK in Mio.

|

2217,00

|

|

Gesamtkapital

|

8.775,60

|

|

EK-Quote

|

25,3%

|

|

Buchwert je Aktie

|

9,84

|

|

EBIT in Mio*

|

312,00

|

|

FFO

|

146,67

|

|

EK-Rendite

|

6,62%

|

|

E/A

|

0,65

|

|

Dividende*

|

0,00

|

|

in%

|

0,00%

|

|

KGV

|

8,45

|

|

Cash pro Aktie

|

0,75

|

|

KBV

|

0,55

|

Easy Buffett:

|

aktueller Kurs

|

5,5

|

|

Buchwert

|

10

|

|

aktueller Gewinn

|

0,65

|

|

Einstandsrendite

|

11,82%

|

|

ØEigenkapitalrendite

|

7%

|

|

Ausschüttungsquote

|

0%

|

|

EK-Wachstum

|

7%

|

|

Jahre n

|

10

|

|

Buchwert in n Jahren

|

18,77

|

|

Gewinn in n Jahren

|

1,22

|

|

KGV

|

10

|

|

Kurs in n Jahren

|

12,2

|

|

∑Dividenden in n Jahren

|

0

|

|

Rendite

|

8,29%

|