Unternehmensanalyse: Celesio AG

Ein Pharmahändler muss sich von falschen Management-Entscheidungen erholen

Zurzeit lese ich viel über die Celesio AG, ich habe das Unternehmen schon seit längerem auf meiner Watchlist und möchte euch heute an meiner ausführlicheren Analyse teilhaben lassen.

Celesio ist ein internationaler Handels- und Logistikkonzern für den Pharma- und Gesundheitsbereich. Er versorgt hauptsächlich Apotheken und Krankenhäuser in Europa (speziell in Deutschland und Grossbritannien) und Südamerika (speziell Brasilien) mit Medikamenten. In Europa ist Celesio der zweitgrösste Pharmahändler nach Alliance Boots, welcher sich in diesem Jahr mit Walgreen, dem grössten Pharmahändler der USA, zusammenschliessen möchte.

Seit geraumer Zeit hat das Unternehmen eine schlechte Presse. Trotz Megatrend „Gesundheit“ und „Demografischer Wandel“ und relativ sicheren und gut kalkulierbaren, mehrjährigen Cash Flows, bricht der negative Newsflow nicht ab. Der Grund dafür ist in der Strategie, Aktionärsstruktur und leider auch Rentabilität der letzten Jahre zu finden.

Strategie

Strategische Fehlentscheidungen, Vorstandswechsel und die Tätigkeiten in Eurokrisen-Ländern belasten den Aktienkurs. Celesios grösste Fehler lag in einer überteuerten Übernahme der Apotheken-Kette DocMorris. Ein Fehler, der häufiger bei Unternehmen mit ähnlichen Geldflüssen anzutreffen ist. Nicht nur ging die Wette nicht auf, dass das Apothekengesetz in Deutschland fällt, auch mied ein Grossteil der Stammkundschaft Celesio, nachdem es öffentlich verkündet hat in direkte Konkurrenz zu ihnen zu treten.

Nachdem die Strategie des Aufbaus von Geschäftsfeldern neben dem Kerngeschäft gescheitert ist, konzentriert sich Celesio auf eine neue Strategie (Stand: März 2012) basiert auf fünf Eckpunkten: 1. Fokus auf das Kerngeschäft; 2. Ausbau des europäischen Apothekennetzes; 3. Regionale Expansion in Wachstums-Märkten; 4. Überprüfung der Geschäftseinheit Manufacturer Solutions (intern oder extern Lösung für Movianto und Pharmexx); 5. Operational Excellence Programm (Verbesserung der Effizienz und Kostenstruktur).

Die strategischen Entscheide vom alten Celesio Management zeigen, ausgehend von einem sicheren Kerngeschäft in einem reifen Markt, eine Menge Unsicherheit und den Wunsch in schneller wachsenden Märkten Fuss zu fassen. In der Hinsicht sehe ich den angestrebten Wandel zurück zu den Wurzeln als gute Entscheidung für die Aktionäre.

Aktionärsstruktur

Das Unternehmen ist Teil der Haniel-Gruppe, die einen Anteil von 54,6 Prozent hält. Damit hat es wie auch die Metro AG oder die Takkt AG einen vermeintlich sicheren Partner. Allerdings gab es in jüngster Vergangenheit häufig Gerüchte, dass die Haniel-Gruppe ihren Anteil verkaufen möchte. Ich glaube nicht, dass sie dies über die Börse versuchen. Trotzdem besteht eine Gefahr, dass Anteile an einen Finanzinvestor verkauft werden und dieser kurzfristige Unternehmenswerte heben würde. Kurzfristig täte dies der Aktie gut, langfristig würde ich als Value-Investor das Unternehmen dann aber verlassen.

Rentabilität

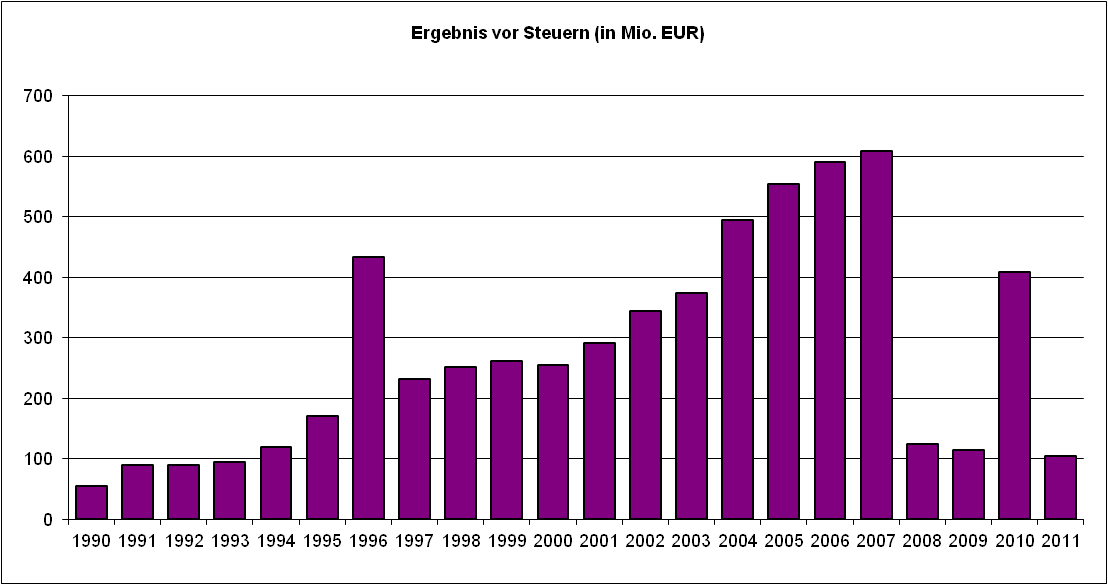

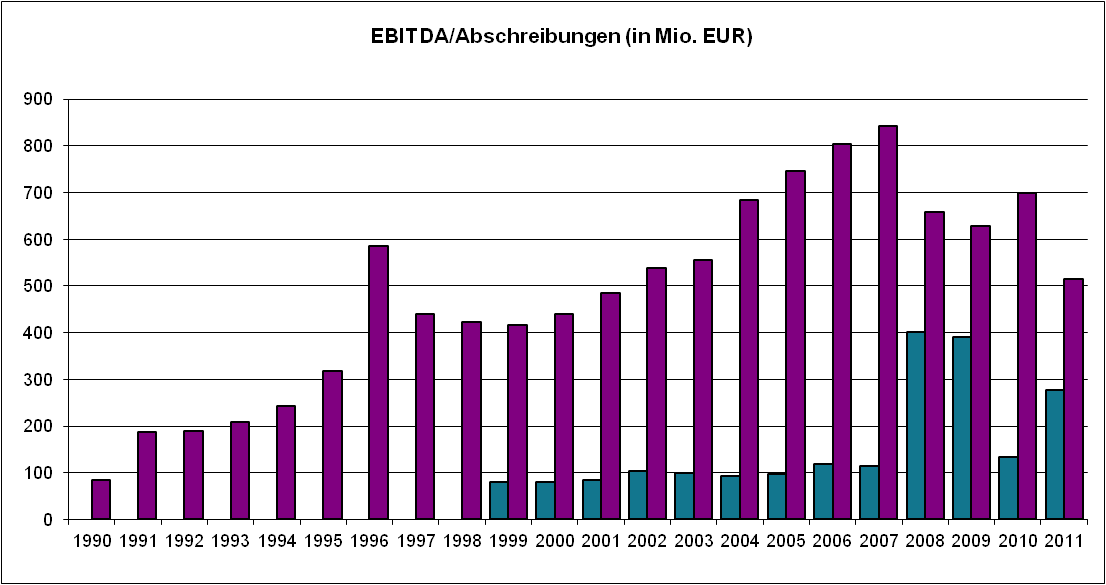

Wenn man sich den langfristigen Verlauf der Ergebnisse vor Steuern ansieht, fällt ein konstanter Anstieg von 1990 bis 2007 mit Ausnahme 1996 auf in dem ein ausserordentlicher Gewinn durch den Verkauf von den Pharmaproduktion-Geschäftsanteilen anfiel. Die Frage die sich mir nun stellte ist, wieso ist die Ertragslage seit 2008 so schlecht?

Ein Indiz sind Abschreibungen auf die immateriellen Vermögenswerte des überteuerten DocMorris-Kaufes 2007, die anschliessend angefallen sind. Allerdings fällt auch auf, dass die EBITDA nicht das gleiche Niveau wie vor der Übernahme erreichen, das heisst, ein Teil des Kerngeschäftes fiel weg. Ein Grund liegt im zerstörten Vertrauen bei einem Teil der Apotheken-Stammkundschaft durch den Auftritt Celesios mit DocMorris als direkter Konkurrent. Ein weiterer Grund liegt sicher in den Einsparungen der Staaten in ihren Gesundheitsausgaben und die wirtschaftlichen Probleme in einigen Märkten von Celesio im Zuge der Finanz- und Eurokrise. Hier ist davon auszugehen, dass sich Celesio mittelfristig stabilisiert und durch Wachstum in Emerging Markets die verlorenen Anteile ausgleichen kann.

Die vergangene durchschnittliche EK-Rendite lag bei rund 20%. Für die Zukunft nehme ich allerdings, durch die nachhaltigen Einsparungen im Gesundheitssystem in vielen Kernmärkten Celesios, nur noch eine EK-Rendite von 15% an. Die Dividendenausschüttung ist bisher mit weniger als 1/3 des Jahresüberschusses eher moderat gewesen.

Rendite (in Mio.):

| Jahr | EBT | Eigenkapital | EK-Rendite |

| 1990 | 55,5 | 273,1 | 20 % |

| 1991 | 89,4 | 443,4 | 20 % |

| 1992 | 89,6 | 459,9 | 19 % |

| 1993 | 94,1 | 642,6 | 15 % |

| 1994 | 120,0 | 696,9 | 17 % |

| 1995 | 171,5 | 1060,9 | 16 % |

| 1996 | 433,2 | 1100,1 | 39 % |

| 1997 | 231,6 | 1204,1 | 19 % |

| 1998 | 252,1 | 1155,3 | 22 % |

| 1999 | 260,9 | 1180,1 | 22 % |

| 2000 | 255,5 | 1143,1 | 22 % |

| 2001 | 292,1 | 1208,3 | 24 % |

| 2002 | 343,6 | 1624,8 | 21 % |

| 2003 | 373,8 | 1591,8 | 23 % |

| 2004 | 495,1 | 1946,3 | 25 % |

| 2005 | 554,5 | 2276,1 | 24 % |

| 2006 | 590,1 | 2609,0 | 23 % |

| 2007 | 608,8 | 2803,4 | 22 % |

| 2008 | 125,2 | 2260,9 | 6 % |

| 2009 | 115,3 | 2334,3 | 5 % |

| 2010 | 409,3 | 2589,2 | 16 % |

| 2011 | 104,0 | 2545,6 | 4 % |

| Durchschnitt | 19 % | ||

Ausschüttung:

| Dividende | E/A | Ausschüttung | |

| 1990 | 0,61 | N/A | N/A |

| 1991 | 0,61 | N/A | N/A |

| 1992 | 0,72 | N/A | N/A |

| 1993 | 0,36 | N/A | N/A |

| 1994 | 0,36 | N/A | N/A |

| 1995 | 0,51 | 1,54 | 33 % |

| 1996 | 0,51 | 3,05 | 17 % |

| 1997 | 0,51 | 1,96 | 26 % |

| 1998 | 0,51 | 2,13 | 24 % |

| 1999 | 0,55 | 2,52 | 22 % |

| 2000 | 0,55 | 2,76 | 20 % |

| 2001 | 0,43 | 2,72 | 16 % |

| 2002 | 0,43 | 2,90 | 15 % |

| 2003 | 0,45 | 3,10 | 15 % |

| 2004 | 0,60 | 3,95 | 15 % |

| 2005 | 0,70 | 4,95 | 14 % |

| 2006 | 0,75 | 2,49 | 30 % |

| 2007 | 0,77 | 2,53 | 30 % |

| 2008 | 0,48 | -0,12 | N/A |

| 2009 | 0,50 | 0,02 | N/A |

| 2010 | 0,50 | 1,52 | 33 % |

| 2011 | 0,25 | 0,01 | N/A |

| Durchschnitt | 22 % | ||

Kapitalstruktur/Sicherheit

Die EK-Quote liegt seit mehreren Jahren bei rund 30% und ist damit zu vielen DAX-Konzernen relativ niedrig. Im Einzelhandel liegt die durchschnittliche Eigenkapitalquote aufgrund von Lieferantenkrediten jedoch bei ca. 15 % damit ist Celesio gut aufgestellt, auch wenn es nicht direkt mit Aldi, Lidl und Co verglichen werden kann.

Fazit

Das Fazit für den Anleger ist nach meiner Meinung, dass man mit Celesio ein rentables Unternehmen bekommt. Die Verluste der letzten Jahre kommen hauptsächlich von Abschreibungen auf immaterielle Vermögensgegenstände und beeinflussen damit weder das tatsächliche Geschäft noch sollten sie für die Zukunft angenommen werde. Man kann hoffen, das sich durch den Strategiewechsel und eine vorausschauende Aufsicht durch den Grossaktionär Haniel-Gruppe ein solcher Management Fehler wie DocMorris nicht wiederholt. Auch wenn ich nicht glaube das Celesio seine Rentabilität vor 2008 wieder erreicht, werde ich eine Position in mein Portfolio aufbauen. Die Bewertung der Börse spiegelt meine Bewertung des Unternehmens nicht wieder und ich halte Celesio langfristig für ein gutes Geschäft.

Easy Buffett: |

|

| aktueller Kurs | 13,5 |

| Buchwert | 15 |

| aktueller Gewinn | 2,25 |

| Einstandsrendite | 16,67% |

| ØEigenkapitalrendite | 15% |

| Ausschüttungsquote | 30% |

| EK-Wachstum | 11% |

| Jahre n | 10 |

| Buchwert in n Jahren | 40,71 |

| Gewinn in n Jahren | 6,107 |

| KGV | 8 |

| Kurs in n Jahren | 48,85 |

| ∑Dividenden in n Jahren | 12,54 |

| Rendite | 16,35% |

Was ist eure Meinung zu Celesio?

Vielen Dank! Freut mich immer wenn ich Leute inspirieren kann.

Moin Till, ich habe heute nach dem Doc-Morris-Verk auf Celesio auf meine Empfehlungslist e genommen und in meinem Blog mal einfach auf Deine hervorragende Analyse hier verlinkt. [url]http://www.intelligent-investieren.net/2012/10/celesio-nach-rokur-eroffnen-sich-neue.html[/url]

Moin Till, ich habe heute nach dem Doc-Morris-Verkauf Celesio auf meine Empfehlungsliste genommen und in meinem Blog mal einfach auf Deine hervorragende Analyse hier verlinkt. [url=http://www.intelligent-investieren.net/2012/10/celesio-nach-rokur-eroffnen-sich-neue.html]Celesio: nach Rosskur eröffnen sich neue Perspektiven[/url]

Hi zusammen, habe deine Seite heute entdeckt und finde deine Analysen sehr gut. Auch diese hier ist wieder sehr sachlich und auf den Punkt gebracht. Erstmal danke hierfür. Zu Celesio kann ich nur sagen, dass ich das Geschäftsmodell back to the roots ziemlich gut finde…man beist nicht in die Hand die einen füttert…ich selbst habe bereits vor einiger Zeit eine Abhandlung über DocMorris und deren Geschäftsmodell geschrieben und bin auch in diesem Paper zu dem Schluss gekommen, dass das verfolgte Geschäftsmodell von DocMorris noch sehr viele Risiken birgt. Ich habe dann aber die Weitere Entwicklung nicht mehr verfolgt….heute lese ich, dass das es sich wohl nicht so rosig entwickelt hat. Ein weiteres Problem bei Celesio sehe ich immer noch in der doch signifikanten Abhängigkeit von der Politik in Deutschland, von sowas halte ich mich persönlich immer eher fern. Ich denke für dieses Risiko muss der Kurs noch bisschen runter, dann lässt sich natürlich wieder über alles reden. viele Grüße und weiter so….echt super Micha

Hi Andy Doch Celesio ist in meinem Depot seit ca. 1,5 Wochen, deshalb taucht er unter Portfolio auf…oder was meinst du genau? Meine Analyse basieren übrigens nie auf nackten Tatsachen, wenn du damit die reinen Zahlen meinst, sondern immer auf Annahmen über das Geschäftsmodell. Mathematische Unschärfe lasse ich mir gerne unterstellen, solange die Einschätzung stimmt. Der Durchschnitt der letzten vier Jahre ist nach [b]meiner Meinung/Einschätzung/Annahme [/b] nicht repräsentativ für Celesios Geschäftsmodell, da ein grosser Teil des nicht vorhandenen Gewinns auf Abschreibungen zurückzuführen ist. Dieses Jahr 2012 wird dies übrigens noch einmal so sein. Aber Celesio erwirtschaftet echtes Geld im Hintergrund und ich warte jetzt einfach ab, erfreu mich an der Dividende und lass den Kurs machen was er will – den der ist definitiv ungewiss. Es geht übrigens nicht um die Frage, ob DocMorris Geld verdient, sondern ob das Kerngeschäft etwas erwirtschaftet (der Medikamenten-Grosshandel). Daran glaube ich! Und ich hoffe damit richtig zu liegen. Ich denke, in 2-3 Jahren werde ich Gewissheit haben 😉 Gruss Till

Hi Till, hast du Celesio noch nicht in deinem Depot? Auf jeden Fall taucht der Titel unter Portfolio auf. Aus dem Grund habe ich die Daten für das Unternehmen bereits früher durch die EasyBuffett-Tabelle gejagt. Die Rendite sieht nicht besonders attraktiv aus. Natürlich habe ich nur die aktuellsten Daten verwendet, d.h. deine Überlegungen aus der viel tiefer gehender Analyse sind in meiner Berechnung nicht berücksichtigt. Allerdings hast du dann auch mathematische Unschärfe. Wenn du eine Eigenkapitalrendite von 15% annimmst, kommst du auf 2,25€ Gewinn – dieser war aber nicht gegeben. Mit beiden Werten rechnest du in die Zukunft und kommst auf viel zu rosige Zahl. Der Durchschnitt der letzten 4 Jahre sieht aber viel bescheidener aus. Deine Berechnung basiert auf deiner Einschätzung/Annahmen, aber nicht auf nackten Tatsachen. Ob Celesio mit oder ohne DocMorris nachhaltig auf 15% Eigenkapitalrendite kommt, steht zunächst mal in den Sternen. Also für mich war und ist Celesio kein Kauf.

Hi Till, das ist in der Tat die entscheidende Frage. Celesio arbeitet immerhin daraufhin. Ich kann mir durchaus vorstellen das das klappen kann/wird. Irgendwie erinnert mich das ganze an diese Versicherung in die Warren Buffett vor Jahrzenten eingestiegen ist unter der Prämisse, einfach wieder die alten lukrativeren Geschäfte durchzuführen. Immerhin weiß man ja wie es geht bzw. man muss sich nicht neu erfinden. gruß Roman

Hi Roman Ich weiss ehrlich gesagt auch nicht, ob jemand bereit ist 150 Mio. Euro für DocMorris auszugeben. Interessant wäre zu wissen, ob das DocMorris Gewinne schreibt oder nicht. Der Umsatz hilft da leider wenig. 336 Mio soll er laut deinem Artikel aktuelle sein, bei einer Margin von 3-6% müssten 150 Mio Euro als Verkaufspreis drin sein – ist zwar nur überschlagen, aber trotzdem! Kein Verkauf oder erneute Abschreibungen würde maximal nur ein weiteres Jahr belasten. Spannender finde ich die Frage, ob Celesio in seinem Kerngeschäft rentable sein wird? Gruss Till

Sorry, das stand nur in der Print Augabe: 220 Millionen Euro Kaufpreis, auf 150 Millionen abgeschrieben. Jetzt stellt sich die Frage ob jemand bereit ist 150 Millionen zu zahlen? gruß Roman

Hallo, hier ist ein interessanter Artikel in der WiWo dazu: http://www.wiwo.de/unternehmen/handel/celesio-docmorris-apotheken-vor-dem-aus/6902072.html Nascheinden teilweise schon abgeschrieben. gruß Roman

Hi DocMorris stand Q1/12 noch zu 161 mio Euro in den Büchern unter Zur Veräusserung bestimmte Vermögenswerte und Verbindlichkeiten. Davon sind allerdings 152 mio Euro Immaterielle Vermögenswerte. Ich halte Doc Morris allerdings schon für werthaltig, dh von einer erneuten grossen Abschreibung gehe ich hier nicht aus. Auch wenn ein gewisses Restrisiko bestehen bleibt. Gruss Till

Bin seit jahren celesio aktionär und muss sagen, dass ich sehr gute erfahrungen mit dem unternehmen gemacht habe. Wobei ich hier schon zweimal meine positionen wieder verkauft habe und bei tiefen wieder eingekauft habe…. Also im value-sinne keine langfristige anlage, da sehr zyklisch, braucht man ja auch nur den chart anschauen… den inneren wert habe ich bei celesio auf rund 23.- berechnet. mit der 40 % safetymarge derzeit durchaus eine investition wert… zu docmorris: meines wissens nach ist das noch nicht ganz abgeschrieben…. müsste man wohl die nächste bilanz abwarten.

schöner Artikel 🙂 Sag mal wie weit ist denn Doc Morris bereits abgeschrieben, oder könnten da noch weitere EK belasstende Abschreibungen kommen? Dann müsste du ja deine Prognose auch nochmal anpassen, oder?

Hi Till… zu Celsio, das Geschäftsmodel klingt erst mal super: -konjunkturunabhäng da Medizin -stabil und berechenbare Einnahmen da Langfristverträge (gehe stark von aus?!) -kein Patentkliff oder ähnliches schön dass du auch hinter die ausgeschriebenen Gewinne schaust… Ich habe die Aktie nun auf meine Watchlist gesetzt… da nur ein Gewinn von ~0 in den letzten 3 Jahren ausgeschrieben ist, denke ich, dass der Markt evtl. noch mal die Flatter bekommt und es auf ca. 11€ geht… aber ansich ein tolles Unternehmen… abgesehen von den Managementschnitzern… Ich hab vor kurzem mal wieder die Buffet-Berichte gelesen und da ist mir aufgefallen wie oft er herrausragendes Unternehmen [u]mit herrausragendem Mangement[/u] erwähnt… da hat er anscheinend immer viel wert drau gelegt Hast du vor, demnächst dich an ein par Europäische-Dividend-Aristocrats zu analysieren. würde mich freuen, da was zu lesen. Grüße Alex