Streitgespräch zum Shiller-KGV

Das Gespräch wurde in einer Investorengruppe, nach der Veröffentlichung eines Interviews des Nobelpreisträger Robert Shiller im Handelsblatt geführt.

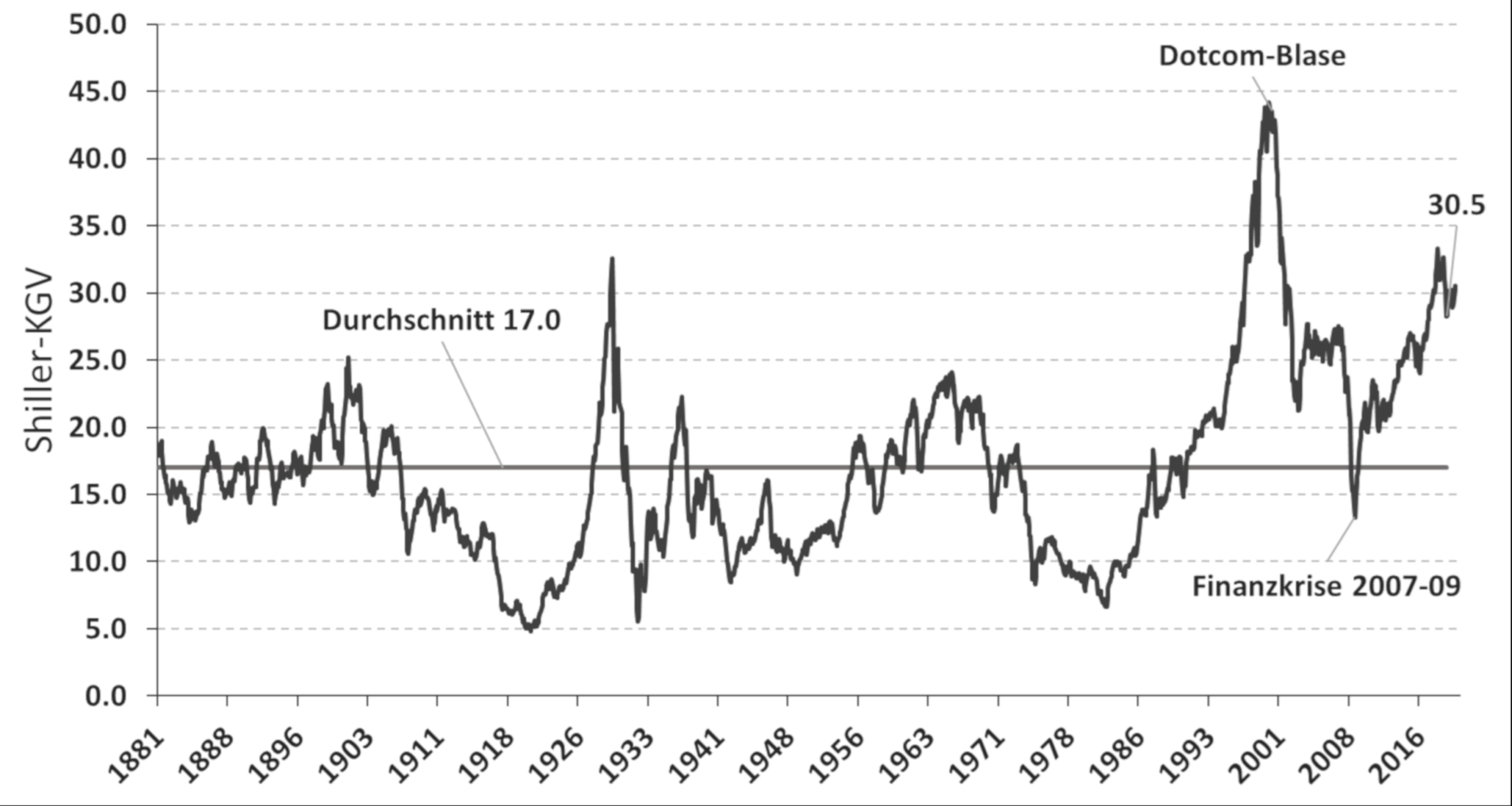

Quelle Shiller-KGV: https://www.multpl.com/shiller-pe

Schwalm: Warum gefällt dir das Shiller-KGV nicht?

Kreutzer: Das Shiller KGV ist meiner Meinung nach einfach verzerrt und hat daher weniger Aussagekraft. Der Markt ist laut Shiller-KGV seit 1991 durchgehend überbewertet mit Ausnahme zum Tiefpunkt der Finanzkrise für ganze sechs Monate. Der Durchschnitt liegt bei 17 und das historische Tief bei ca. 5. Das sind Werte, die wir seit vielen Jahrzehnten nicht gesehen haben und vielleicht auch nicht mehr wiedersehen. Das heißt, ein Anleger, der sich strikt an dem Durchschnitt orientiert hat, hat nahezu die gesamte Rallye seit 1991 verpasst. Die erfahreneren Anleger erinnern sich vielleicht noch an den 325 Punktestand im S&P 500 am 01.01.1991.

Schwalm: Okay, ich sehe das ein bisschen anders. Mir gefällt das Shiller-KGV, weil es versucht die Frage zu beantworten, ob ein Markt teuer oder günstig ist. Das hat erstens in der Vergangenheit hinsichtlich einer Einschätzung zu teuren und günstigen Märkten gut funktioniert und zweitens die ökonomische Logik der Kennzahl ist einfach nachvollziehbar. Was meine ich mit „die ökonomische Logik ist nachvollziehbar“? Das Shiller-KGV basiert auf den zehn Jahre Durchschnittsgewinne, damit zeigt es einen normalen vollständigen Wirtschaftszyklus und eine Bewertung anhand der Gewinne sind für eine Vielzahl von Unternehmen legitim.

„Verzerrung durch die US GAAP Vorschriften“

Kreutzer: Ja, das Shiller-KGV kann ein Kriterium in der eigenen Strategie darstellen, aber ich persönlich beachte es gar nicht. Ein großer Kritikpunkt ist die Verzerrung durch die US GAAP Vorschriften (1993). Denn weniger wertvolle Vermögenswerte müssen unverzüglich abgeschrieben werden während Wertsteigerungen nicht ausgewiesen werden dürfen bis sie realisiert wurden. So wurden die Gewinne nach 1993 bis heute immer noch negativ beeinflusst. Aus diesem Grund entwickelte ein US-Wirtschaftsprofessor das NIPA-KGV. Dieses wird um die negativen Einflüsse bereinigt, so dass das NIPA-KGV im Gegensatz zum Shiller-KGV eine geringere Überbewertung zeigt. Allerdings hat sich die Kennzahl nicht durchgesetzt.

Schwalm: Stimmt. Abschreibungen und regulatorische Veränderungen sollten bereinigt werden, um eine Vergleichbarkeit herzustellen und der historische Durchschnitt ist vielleicht nicht das ideale Vergleichsmaß. Wobei man sagen könnte, es reicht auch der Durchschnitt seit 1993 für einen Vergleich oder man nimmt der Durschnitt nicht absolut, sondern rollierend über 20 oder 30 Jahre. Da gibt es mehrere Ansätze, um einen Vergleichswert zu erhalten. Man kann sich auch einfach selbst fragen, was wäre ich heute bereit für ein Asset wie den S&P500 max. an Multiple zu zahlen und wenn das Shiller-KGV drüber ist, ist der Markt teuer, ansonsten günstig.

Kreutzer: Ja, das stimmt. Dann gibt es aber noch den Effekt der niedrigen Zinsen. Anleihen werden oft mit mehr als einem 100 KGV bewertet, wenn es denn überhaupt noch eine positive Rendite gibt. Da Anleihen aber nicht sicherer geworden sind, hat sich allein das Bewertungsmultiple geändert. Das muss sich zwangsläufig auf das Gewinnmultiple am Aktienmarkt auswirken. Hat es aber kaum. Das normale KGV ist gerade mal leicht über dem Durchschnitt.

„Anleihen […] unterliegen einer gigantischen Überbewertung …“

Schwalm: Okay, wenn du sagst, Anleihen haben ein KGV von 100, dann ändert das erst einmal nichts an der Aussagekraft des Shiller-KGVs. Es ist keine Verzerrung der Kennzahl, sondern eine Variant des teuersten Satzes an der Börse „Dieses Mal ist alles anders.“ Aber, ich schränke mich ein: Wenn Anleihen heute fair bepreist sind, dann sind Aktien günstig und das Shiller-KGV liegt meilenweit daneben, allerdings ohne verzerrt zu sein. Ich sehe das aber ein bisschen anders: Anleihen und Fremdkapital unterliegen einer gigantischen Überbewertung und wir werden das Ende ziemlich sicher miterleben. Aktien sind historisch teuer, aber ich bin lieber in Sachwerten investiert als in Finanzprodukten. Das ist aber eine andere Entscheidungsdimension, als das, was das Shiller-KGV versucht darzustellen.

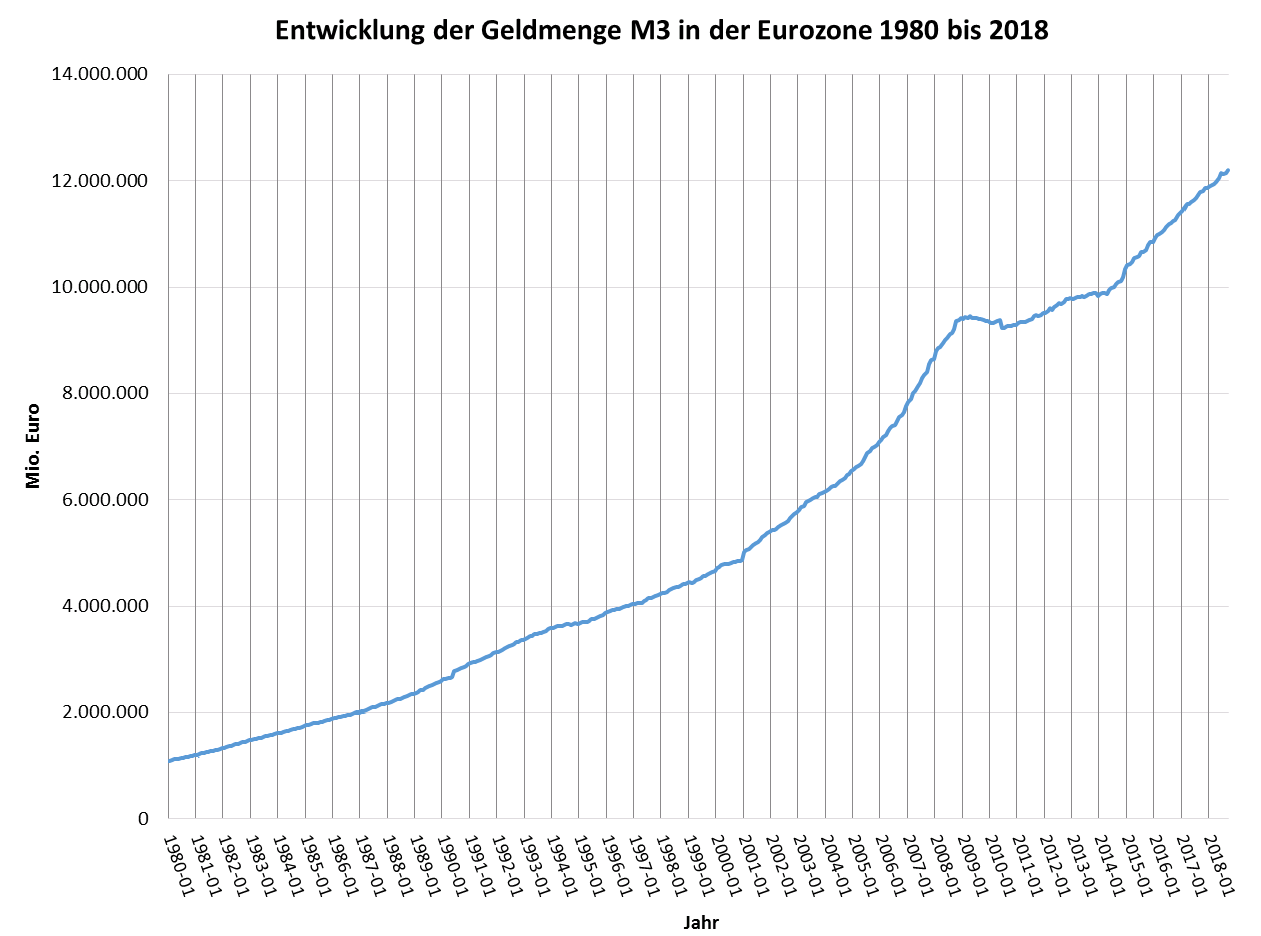

Von Loofer – Eigene Darstellung auf Basis von Daten der EZB, Bild-frei, wikipedia.org

Kreutzer: Ja, Anleihen sind stark überbewertet, aber solange die Geldmenge weiterwächst und sich das Zinsniveau nicht ändert, wird es wohl so bleiben. Denn das Geld muss irgendwo hin. Nur wohin? Momentan sind institutionelle Investoren auf der ganzen Welt unterinvestiert in Aktien – also zumindest kurz- bis mittelfristig ein starkes Zeichen. Gerade Pensionskassen, Versicherungen, Stiftungen und andere institutionelle Investoren haben immer größere Schwierigkeiten ihre Verpflichtungen zu bedienen. Vor allem Versicherungen arbeiten (noch?) mit meist einstelligen Aktienquoten. Selbst Hedgefonds haben aktuell historisch niedrige Aktienbestände. Diese Faktoren tragen dazu bei, dass auch andere Assetklassen, wie Immobilien, Private Equity und auch Edelmetalle, immer höher bewertet werden. Solange wir keine stark inflationären Tendenzen sehen, werden wir auch kaum Zinserhöhungen sehen. Viele in Deutschland denken immer noch, dass die Niedrigzinsen nur ein vorrübergehendes Phänomen sind, doch die bereits 20 Jahre bestehenden Nullzinsen in Japan zeigen eindrücklich das Gegenteil. Klar, der Aktienmarkt ist nicht günstig, aber meiner Meinung nach nicht so überbewertet, wie es das Shiller-KGV ihn erscheinen lässt. Denn unter den aktuellen Bedingungen muss man auch dem Aktienmarkt ein höheres Multiple zugestehen. Unabhängig von der Bewertung stimme ich dir zu, was gibt es besseres als liquide Sachwerte im Depot?

Schwalm: Nicht viel.

„… es gab immer Veränderungen […] von alten zu neuen Branchen.“

Kreutzer: Was allerdings zu der aktuellen Situation auch noch dazukommt, dass sich die Branchenverteilung des S&P verändert hat. Technologiewerte waren schon immer höher bewertet als viele andere Branchen. Da der Anteil zugenommen hat, steigt auch die Bewertung des Gesamtmarktes. Einer der Gründe warum das Shiller-KGV für Europa keine so deutliche Überbewertung zeigt. Ebenso zeigt sich im Shiller-KGV natürlich auch der hohe Anteil der FAANG Aktien, die in ihren Hauptgeschäftsbereichen quasi monopolistisch agieren können. Würde man diese bereinigen, sähe es ganz anders aus.

Schwalm: Ja, aber es gab immer Veränderungen in den Indizes von alten zu neuen Branchen. Von langsamen zu schnell wachsenden Unternehmen. Das ändert aber nichts an der ökonomischen Logik, dass Unternehmen im Wettbewerb stehen, langfristig ihre Kapitalkosten verdienen sollten und man diese über eine Multiple, wie den Durchschnittsgewinn, bewerten kann. Technologieunternehmen werden, wie zweitweise die Öl-Branche, Automobilbranche, Konglomerate, Banken, Kabel-TV und Medienkonzerne hoch bewertet, insbesondere, wenn man den Durchschnitt der Gewinne der letzten zehn Jahre nimmt. Das ändert nichts an der Aussagekraft für den Gesamtmarkt. Investoren, vor allem durch ETFs, konzentrieren sich auf große Unternehmen, was zu einer deutlichen Bewertungsveränderung, man könnte zum Teil auch von Fehlbewertung sprechen, geführt hat. Dies heißt aber trotzdem, dass der Markt in den USA historisch teuer scheint, was der Shiller-KGV aussagt. Auf einzelne Unternehmen und Branchen gibt es immer günstige und teure Unternehmen, die Frage ist, wie die Summe aussieht. Wie es in den nächsten Jahren weiter geht und wie man sich positioniert ist eine andere Frage, aber ist der Markt in den USA historisch teuer? Shiller sagt ja, ich tendiere dazu Shiller zuzustimmen und bin trotzdem voll in Aktien investiert.

Kreutzer: Ich bin der Meinung, dass das extreme Gewicht weniger großer Unternehmen ein Problem zur Bewertung eines Index darstellt. Gerade mal 55% der US Unternehmen notieren gerade über ihrer 200 Tage Linie, obwohl der Index auf All Time High steht. Einige US-Aktien sind in der Einzelbetrachtung teuer aber im großen Gesamtbild meiner Meinung nach nicht so stark überbewertet. Übrigens bin auch ich voll in Aktien investiert.

Schwalm: Perfekt, dann sind wir uns hinsichtlich der Aktienquote ja einige. Vielen Dank für das Gespräch!

Kreutzer: Vielen Dank für das Gespräch!

Mehr zum Gesprächspartner Kevin Kreutzer.