Gedanken zum Monatsende Februar 2018: Der Aktienboom und die Korrektur

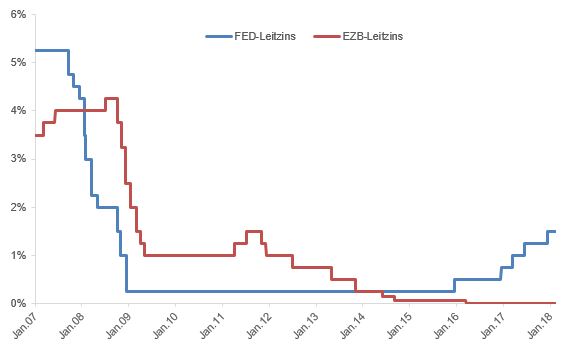

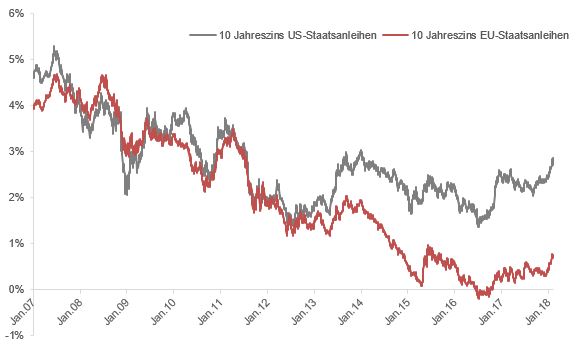

Die gegenwärtige Aufwärtsphase in der Wirtschaft und damit auch an den Aktienmärkten gehört inzwischen zu der drittlängsten der Geschichte. Gestützt wird die Entwicklung in erster Linie durch die nicht vorhandenen Zinsen, obwohl in den USA inzwischen die Zinswende eingeleitet wurde, nachdem die FED 2016 das erste Mal und im letzten Jahr weitere dreimal den Zins angehoben hat. Für dieses Jahr werden weitere drei Zinsanhebungen erwartet; von der wir die ersten schon gesehen haben. Der 10-jährige US-Staatsanleihen-Zins stieg auf 2,8% und ist damit ein gutes Stück von seinem Tief bei 1,4% 2016 entfernt. Historisch betrachtet sind die Zinsen aber immer noch niedrig und für wenig Investoren eine Alternative zur Aktie.

Hintergrund der steigenden Zinsen ist eine steigenden Inflationsrate und sinkende Arbeitslosigkeit aufgrund der guten Konjunktur und damit eher Rückenwind für die Börse. Sowohl aus Asien, Europa, als auch Amerika waren in letzter Zeit viele positive Töne zu hören. In den USA spricht man aufgrund der Steuererleichterung und dem angekündigten Infrastrukturprogramm sogar schon von ersten Zeichen der Überhitzung. Daneben tritt die Beobachtung ein, dass unter den meisten Anlegern, zumindest in Deutschland, die Aktienanlage noch nicht weit verbreitet ist. Wichtige Investorengruppen sind immer noch in Aktien unterinvestiert.

Aus diesem Grund macht mir der kleine Börsenschluckauf derzeit keine Sorgen. Im Gegenteil, der kleine Rücksetzer deutet darauf hin, dass die Aktienmärkte funktionieren. Steigende Zinsen spielen in dreifacher Hinsicht eine wichtige Rolle für die Attraktivität von Aktien:

- Langfristige solide Anleihen stellen die wichtigste Anlagealternative zum Aktieninvestment dar.

- Zukünftige Gewinne werden im Rahmen der Aktienanalyse der meisten Banken auf den heutigen Barwert abgezinst. Umso höher der Zins, umso weniger sind zukünftige Rückflüsse wert.

- Die meisten Unternehmen haben zinstragendes Fremdkapital aufgenommen, sodass bei einer Refinanzierung mit höheren Zinsen ein schlechteres Finanzergebnis zu erwarten ist.

So gesehen ist der jetzige Börsenrückgang ein Zeichen von Normalität und nicht von Sorge. Wichtig für die Kursentwicklung der nächsten Wochen wird neben der Zinsentwicklung der Konjunkturausblick sein.

10 Jahres-Anleiherendite Europa und USA

Leitzinsentwicklung Europa und USA