Meine 1-jährige Tochter, die Aktionärin

Viele kennen das Sparbuch von unseren Großeltern, welches zur Geburt von uns Enkelkindern eingerichtet wurde. Zu jedem Geburtstag und jedem Weihnachten wurde ein kleiner Betrag eingezahlt. Und zum 18. Geburtstag hat es dann den Führerschein oder das erste Auto finanziert. Bei mir war es zumindest hinsichtlich des Führerscheins so.

Ich bin im letzten Jahr Vater geworden. Und es stellte sich in der Familie die Frage, ob und wenn ja, wie man heutzutage für seine Kinder/Enkelkinder sparen sollte. Ein Sparbuch kommt nicht mehr in Frage. Das erklärt sich bei den aktuellen Zinsen von selbst, wobei man ehrlicherweise sagen muss, dass sich ein Sparbuch über 18 Jahre Anlagezeitraum verglichen mit Aktien selten gerechnet hat.

Wir haben uns also für ein Aktiendepot entschieden. Anders als meine Großeltern, die für mich angespart haben, hat unsere kleine Tochter direkt eine größere Summe zur Geburt bekommen. Trotzdem stellte sich die Frage, soll man seinem Kind das Geld bereits schenken oder besser abwarten, um zu sehen, wie es sich entwickelt? Ich denke da ähnlich wie mein Blogger-Kollege Nico von Finanzglück. Es geht darum, den Kindern finanzielle Verantwortung beizubringen, deshalb sollten sie auch das Geld haben. Anders als Nico investiere ich aber nicht in einen ETF-Sparplan.

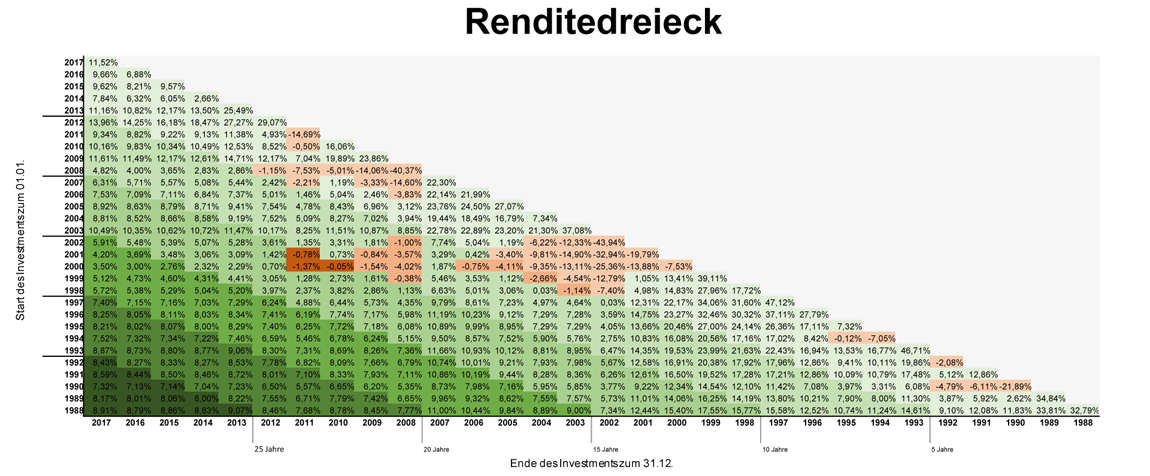

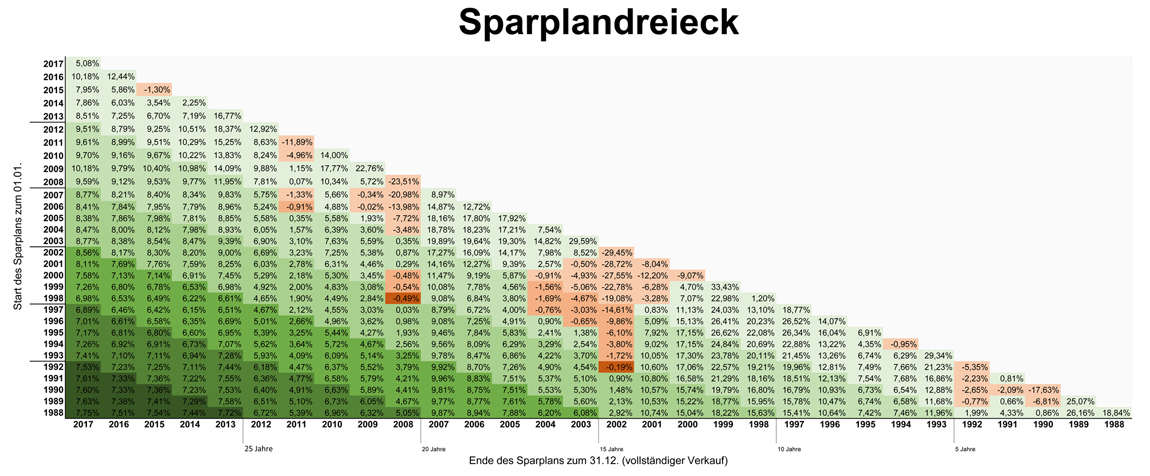

Das liegt zum einen daran, dass wir nicht einen Teil des Kindergeldes investieren, sondern das Geld bereits da ist. Und auch wenn sich die Märkte 2017 auf Rekordkursen befunden haben, ist ein Sparplan der Einmalanlage unterlegen, wenn die mittlere Rendite im Anlagezeitraum positiv ist. Dies war zumindest beim DAX über 18 Jahren bisher immer der Fall, wie ein Vergleich des klassischen Renditedreieckes zum Sparplandreieck zeigt.

Die nächste Frage, die wir uns gestellt haben: Einzelaktien oder ein breiter ETF? Und hier bin ich nach meinem Bauch gegangen: Einzelaktien. Im vollen Bewusstsein wahrscheinlich Rendite links liegen zu lassen und ein größeres Risiko einzugehen. Manchmal ist es wichtig, auf diese irrationale Überzeugung in unserem Inneren zu achten.

Ich möchte meiner Tochter neben der finanziellen Verantwortung auch etwas über Aktien und Kapitalismus, der über die pure Gewinnmaximierung hinausgeht, beibringen. Ich möchte, dass sie irgendwann versteht, dass Aktien Unternehmensbeteiligungen sind und in diesen Menschen für einen arbeiten, und keine abstrakten Wertpapiere. Ich möchte, dass sie sich später mit ihrem Portfolio identifizieren kann. Ich möchte, dass sie im Supermarkt, beim Shoppen oder wenn sie am Computer sitzt, ihre Firmen wiedererkennt. Das geht nicht mit einem ETF.

Also habe ich mich der Herausforderung gestellt, zehn Einzeltitel in zwölf Monaten zu finden. Ich glaube bis zu ihrem ersten Geburtstag zehn Unternehmen gefunden zu haben, die in 18 Jahren noch existieren und nicht zu teuer waren. Eine spannende Aufgabe.

Alle Kaufabrechnungen habe ich ausgedruckt und in ihrem Ordner abgelegt, sodass wir, wenn sie alt genug ist und anfängt sich dafür zu interessieren, mit ihr darüber sprechen können. Dividenden werden selbstverständlich reinvestiert, sobald eine entsprechende Summe zusammengekommen ist. Voraussichtlich das erste Mal zu ihrem dritten Geburtstag. Dann können auch neue Titel dazukommen und später möchte ich diese mit ihr zusammen auswählen.

In diesem Sinne, mein Schatz, ist dieser Blogeintrag in erster Linie für dich und als Erinnerung für mich geschrieben.

Alles Liebe,

dein Papa (oder derzeit «dada»)